锐石IPO闯关:是“滤波器首股”叙事,还是“PA第N股”现实?

在中国射频前端行业的版图中,企业如何定义自身的“技术标签”往往决定了其在资本市场的估值逻辑。过去几个月,随着射频PA供应商锐石创芯(重庆)科技股份有限公司(以下简称“锐石创芯”)IPO获受理,关于其标签的讨论愈发激烈。(参考前文:《亏损超11亿:OPPO小米华勤龙旗天珑投资的锐石创芯IPO募资8亿》)

目前,国内射频PA格局稍显拥挤,唯捷创芯、卓胜微、昂瑞微和慧智微均已在A股完成上市,另有飞骧科技正闯关港股。为了避开“PA第N股”的尴尬,锐石创芯在招股说明书中强调自身是“国内极少数具备射频滤波器生产能力的射频前端模组厂商”,将滤波器概念作为前置化的定语以塑造稀缺性标签。

不过众所周知,只要定语足够多,几乎每家企业都具有稀缺性甚至唯一性。更何况,锐石创芯这种说法还无视了卓胜微这家早已具备滤波器生产能力的射频前端龙头。

另外,还有知情人士透露,该公司高层近期在某次会议中直接自称“营收七亿的滤波器公司”。然而观察其招股说明书的客观数据,从营收构成、行业排位、专利基因及供应链维度进行穿透分析时,会发现一个更真实的结论:锐石创芯目前的本质仍是一家典型的PA(功率放大器)厂商,其所谓的“滤波器”定语,更多是基于未来集成化趋势的战略描述,而非现阶段的业务支柱。

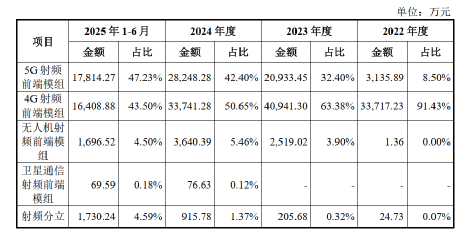

锐石创芯招股书公开信息显示,2025年上半年,锐石创芯实现营收3.77亿元,其中5G射频前端模组约1.78亿元,4G射频前端模组约1.64亿元,两者合计接近九成收入来源。而无论是MMMB PAM还是L-PAMiF,这些构成收入主体的产品,本质上都以PA为核心,它们可以搭载滤波器,但并不是由滤波器决定价值的产品。

相较之下,其反复提及的L-PAMiD与DiFEM等“高滤波器含量”模组,在披露中的状态却又都停留在“获得知名手机品牌及ODM客户认可”阶段,据悉两款模组均未对外批量供货。即便如此,锐石创芯仍然在招股说明书中,用另一长串定语自诩:公司是国内极少数成功推出搭载自研自产滤波器的全国产化L-PAMiD 产品的企业。

高滤波器含量的高端模组尚未批量供货,分立器件营收占比极低,沿着这一结构进行合理测算,其滤波器相关收入在2025年上半年不超过2000万元,占整体营收比例不足5%。也就是说,在上半年接近四亿元的收入体量中,真正由滤波器贡献的部分,仍然处在一个边缘位置。

如果说收入反映的是当下,那么产线与制造能力则更接近“能力是否真正落地”的标志。锐石创芯在滤波器方向上的产线布局,实际上直到2024年才刚刚实现通线与量产,这一时间点本身已经说明,其滤波器能力仍处在从“研发验证”向“产业化导入”过渡的阶段。

在这种“产线刚刚落地、收入尚未放量”的背景下,再去看其在招股书中提到的另一项能力——BAW滤波器的设计与研发,就更容易理解其中的阶段性属性。

相比SAW体系,BAW本身对应更高频段与更高性能要求,其难点不仅在于电路设计,更在于材料体系、薄膜工艺以及制造环节的长期积累。从全球范围来看,真正具备BAW量产能力的厂商数量极为有限,且几乎全部建立在多年甚至十年以上的工艺沉淀之上。因此,在行业语境中,“具备BAW设计能力”与“具备BAW量产能力”,本身就是两个截然不同的概念。锐石创芯在招股说明书中自称具备BAW设计能力,可以说是一句空话。

再往下看技术结构,这一结论会进一步被强化。截止2025年6月,该公司拥有144项发明专利,其中约一半集中在PA领域,而与滤波器相关的发明专利为28项,占比不足两成,且最早时间仅能追溯到2021年底。这一时间节点意味着,滤波器并不是其长期积累的技术起点,而是近几年才开始系统推进的方向。

更关键的是,在被公司定义为“核心专利”的69项资产中,滤波器相关仅占6项,不到一成。专利体系往往比任何表述都更诚实,它记录的是资源投入的重心,也界定了一家公司真正的技术边界。从这一角度看,锐石创芯的底层能力依然牢牢建立在PA之上,而滤波器,更像是一个正在补齐的拼图。

类似的信号,在研发层面同样可以被观察到。在全部19个在研项目中,直接指向滤波器的仅有3项,包括ML-SAW、TC-SAW以及多频SAW Bank。或许这并不意味着公司不重视这一方向,但这至少说明滤波器根本不是其研发资源的配置中心。

如果再往产业深处看,问题会变得更加具体。滤波器从来不是一个单纯的设计问题,它背后是材料体系、工艺能力与产线经验的叠加。在招股书中,ML-SAW锐石创芯一方面强调推进POI衬底国产化,另一方面也披露仍然向海外供应商采购关键材料。

在招股说明书中,锐石创芯声称,公司通过产业链协同,重点突破了ML-SAW滤波器所用高性能POI 衬底长期依赖法国Soitec与日本NGK等境外供应商的局面。通过与济南晶正等国内优秀材料供应商开展深度技术协作,公司成功推动高性能 POI 衬底的国产化开发与稳定量产,不仅显著降低材料成本、缩短采购周期,更从源头保障了核心材料供应的安全与自主可控,为公司在滤波器领域构建了稳定可靠且具备成本竞争力的关键底层支撑。

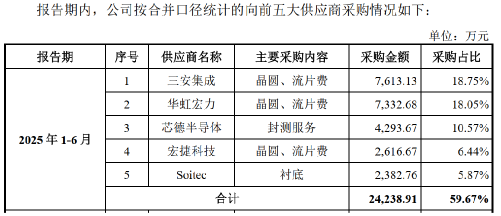

但通过其招股说明书中供应商的披露信息来看。其仍存在向法国Soitec供应商的大量采购。并且,当其产品出海时大概率会面临和国内友商同样出现过的POI衬底层面的专利问题。

把这些维度叠加在一起,再回看“滤波器公司”的说法,就会发现问题并不在于方向,而在于时点。一个以滤波器为核心的公司,至少需要在收入、专利与产品三个层面形成一致性:滤波器成为主要收入来源,滤波器构成核心技术资产,滤波器决定产品竞争力。但在锐石创芯当前的结构中,这三个条件尚未出现交汇——滤波器收入占比不足5%,相关发明专利占比不足20%,核心专利占比不足10%,而真正支撑出货的产品体系,仍然由PA定义。

因此,与其讨论它是否会成为“滤波器第一股”,不如先确认一个更基础的问题:它今天属于哪个序列。从收入来源到技术结构,从产品形态到产业位置,答案其实并不复杂——锐石创芯仍然处在PA公司的队列之中,只是正在尝试向滤波器延伸。

如果将其放回行业坐标系,这种位置甚至显得再正常不过:在飞骧科技尚未完成上市、而唯捷创芯、昂瑞微、慧智微、卓胜微等公司已经完成资本化的情况下,它更像是这一序列中的延续,而不是另一个赛道的起点。

这并不构成否定。相反,它恰恰说明了一件更有价值的事情:锐石创芯正在尝试跨越射频行业中最困难的一道门槛。但门槛之所以存在,从来不是因为它可以被描述出来,而是因为它必须被一点点建立起来。对于一家仍以PA为基础的公司而言,滤波器不是标签,而是下一阶段的变量。而这个变量何时真正成立,不取决于某种描述或者某个故事,只会体现在具体的营收、专利和技术结构的变化之中。