敏捷化数据应用,零售银行敏捷转型战役中的一把利刃

引言

德勤英国业务敏捷服务团队最新初版的《敏捷——零售银行转型利器》报告,探讨了传统零售银行真正实现业务敏捷的关键要素。其中德勤中国金融服务业管理咨询战略与运营合伙人杨鑫提出:零售银行业务敏捷转型主要体现在前台的营销人员能够快速洞察客户需求,后台的机制技能能够及时的响应客户需求,从而为客户提供专业、有温度的金融服务。要实现前台和后台的有效链接,最为关键的一环在于搭建零售业务中台,打造零售数据的核心生产力,建立有效的管控模式,赋能零售业务营销团队,提升客户体验,最终实现从“数据生产资料”向“数据生产力”的转化,推进用户实现敏捷转型。

一、敏捷化转型离不开敏捷化的数据应用

正如杨鑫说到的,敏捷转型这块离不开敏捷化的数据应用,那么想要实现敏捷化的数据应用,除了底层需要有强大的数据支撑之外,在前端数据应用方面,也需要做出一些传统配合模式的改变。原因在于,传统BI属于数据权限集权在科技手中,业务依赖于科技进行取数和分析。传统BI的配合模式是业务向科技提工单,科技依据工单响应业务需求。这种配合模式常常会面临两大问题,一方面是业务的快速变化和科技的响应速度相矛盾,一方面是繁琐沟通程序会大大降低开发的效率。所以说,传统BI的配合模式是与敏捷化的趋势和需求相矛盾的,那么为了解决这个问题,我的思路又是怎样的呢?

从我的观点出发,主要从两个角度来分析,一个是从工具层面来分析,可快速迭代开发的工具,比定制开发更符合我们的敏捷化要求。一个是从场景应用层面来分析,工具只是手段,应用才是结果,在零售银行转型的过程中,基于敏捷化的工具,又有能通过哪些实际场景,为我们的业务赋能呢?那么下文将从工具和应用的层面来为大家介绍一些我的观点。

二、敏捷化转型中数据应用的工具与场景结合

从工具层面来看,为了能解决传统BI带来的局限性,工具需要包含以下两个模块的功能:

- 对于科技部门,需要有敏捷化的开发平台,来为业务部门提供敏捷化的数据服务。

- 对于业务部门,需要有敏捷化的自助分析平台,来进行自助的取数分析。

两个平台在我们银行的数据应用过程中,形成的是一种相辅相成的关系。对于我们的

科技而言,在能将科技从反复的取数工作中解放出来的同时,还能让科技能通过开发平台敏捷响应快速变化的业务需求。对于我们的业务而言,能大大减少繁琐的需求沟通过程的同时,拥有更好的数据体验。

从业务场景应用层面上来看,敏捷化的数据应用可以有助于我们渗透到每一个业务环节,基于具体业务场景,可以根据实际的业务痛点,通过科技化的手段,快速迭代出数据应用,赋能零售业务团队。下面就以两个具体的零售部门数据应用场景来做分享。

(一)移动端办公转型-贷款逾期监控预警

降低贷款逾期风险,一直是银行风险管控的重要组成部分,再加上这次此次疫情影响,新冠危机为贷款和逾期管理工作带来了诸多复杂的结构变化,所以相应的在逾期管理的各个环节上也需要银行保持敏捷的思维模式,做出一些优化和改善。

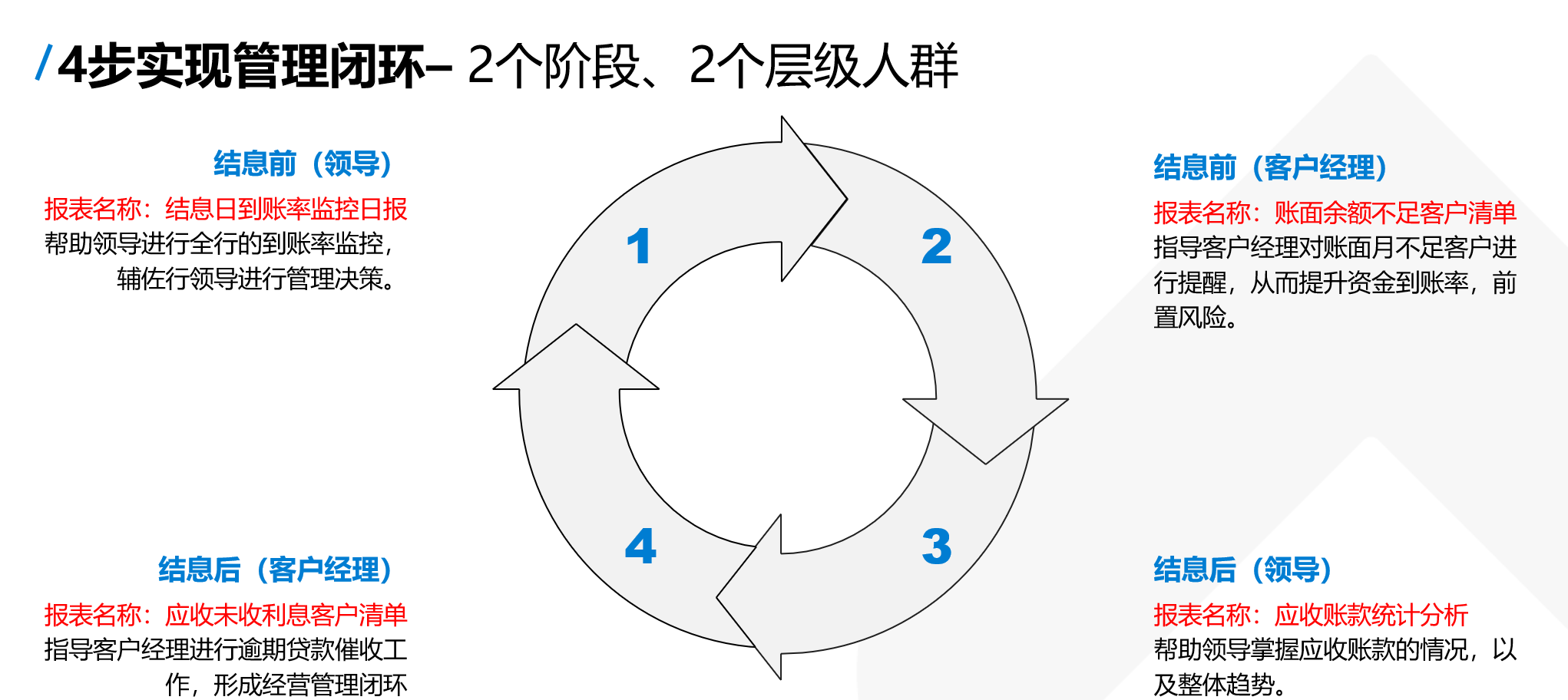

在数据分析这块,首先,为了适应现在多场景的办公需求,移动端成为了无论是领导还是业务人员更愿意使用的访问入口。其次,我们希望一改以前的“被动式”的接触方式,转变成现在“主动式”的提前预警方式将风险前置。通过从结息前到结息后的综合监控,从领导到一线业务人员的多层级预警,实现经营管理的闭环。如图1所示。

图1 多层级预警管理闭环

那么在整个贷款逾期监控预警之中,结息之前,对于行领导而言,他关注的更多的是本月总体的资金到账率、和客户到账率的情况,以及和近几个月的对比分析,了解风险管理是否有所提升。同时为了更好的定位问题,还需要从产品条线以及支行维度进行分析。当发现问题之后,领导会进行一些决策上的调整和优化,将压力下放给一线业务人员,对于一线业务经理,他们作为和客户直接接触的人,需要对未到账客户进行及时的提醒,了解客户具体情况,从而进行风险情况评估。

在结息后,关注的核心指标应该是逾期欠息贷款,以及应收未收利息,并指导各支行展开清收工作,所以客户经理需要定时的推送每日的逾期客户清单,来指导客户经理进行每日的清收工作。

(二)网点转型-智慧厅堂

传统线下网点,更倾向于客户主动来办理业务,但是往往我们的客户对银行的认知程度层次不齐,许许多多客户对于银行推出的新业务,以及自己适合的办理的业务并不清楚,其实到了银行也是比较迷茫的。

在过去我们解决这个问题的办法通常是通过大堂经理挨个客户的询问的方式进行引导,但是每当网点人数一多的时候,明显感觉人手不够,且转化率低下。

为了解决这个问题,我们可以通过人脸识别+数据分析结合的方式,提升我们大堂经理对客户的识别速度,更好的赋能客户经理进行精准营销。如图二所示。

图2 人脸识别+数据分析结合实现精准营销

当我们识别出客户的身份信息后,为了帮助客户经理即时更好的了解客户信息,帮助客户经理实现精准营销,我们需要有一些客户核心数据的分析和展示。那么整合行内外客户的相关数据,可以对客户做一些画像分析,从而有准备地提供定制化地服务区迎合消费者。在数据展示地维度上,通常包含客户基本信息展示、客户在我行存贷款的产品结构,以及核心推广业务办理,如电子银行、代缴签约、ETC等等,当然还有客户的行为分析,里面为客户的一些行为习惯的标签,以及客户的价值分级。

通过这些维度对客户的分析可以帮助我们的客户经理有规划的为客户提供金融服务,让客户获得更优质的服务体验的同时,能大大提升银行客户的转化率。比如说:从客户是否有车贷,以及ETC是否开通,可以精准的识别出有ETC需求的目标客户。或者说通过识别客户信用卡消费超过其预期月收入,对其进行消费分期产品的营销。等等

(三)更多数据应用场景

敏捷化的开发平台,不仅能快速应对上述的两个数据的应用场景,在零售客户层面还有更多的一些应用场景我们可以去探索,比如通过对理财用户的分析,为设计新产品提供指导;通过对营销活动的各环节监控,来识别薅羊毛等恶意刷单行为;通过客户精细化管理,进行精准营销,提升营销效率等等。

结语

银行实现业务敏捷性对迅速应对不断变化的商业环境至关重要,这不仅有助于提高用户业务效率,还能提升客户满意度和员工积极性;而数据应用的敏捷开发也将为银行带来更快的科技响应速度,以及更加灵活的数据支撑服务。所以说在零售银行的敏捷化转型的这场战役之中,敏捷化的数据应用将是帮助其取得胜利的一把利刃。