CIC灼识咨询重磅发布《全球光伏电池片行业蓝皮书》

全球以可再生能源为主导的能源转型加速推进,光伏作为能源转型的中流砥柱近年迎来了爆发式的增长。全球光伏产业的发展空间广阔、前景大好。

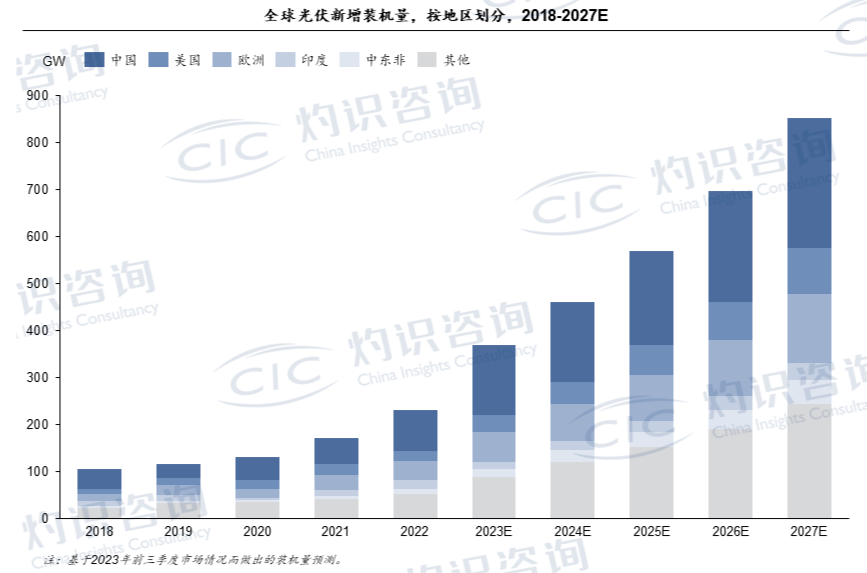

中国光伏产业是全球的引领者。“全球光伏看中国”已成为光伏产业界长期形成的共识。根据CIC灼识咨询数据,中国光伏产业无论是在需求端还是供给端均为全球第一。需求端方面,中国光伏新增装机量自2013年起,连续十年保持全球第一。2023年,中国光伏新增装机量预计仍将稳居全球第一。据国家能源局,中国2023年前三季度光伏新增装机并网容量高达128.9GW,较2022年全年的新增装机并网容量还要高出40GW以上。供给端方面,在光伏主产业链中,中国硅料、硅片、电池片、组件四大环节的产量连续十年以上位居全球第一,2022年各环节的产量占全球总产量之比更是达到80%以上。

光伏发电的度电成本下降是光伏产业长期发展中的核心要素。近年来,光伏产业链各环节的技术创新层出不穷,持续为光伏发电度电成本的下降添砖加瓦。但在光伏产业快速变化的今天,光伏产业主产业链中仅有光伏电池片是当前产业技术变革的唯一核心环节,也是光伏发电度电成本实现不断下降的关键环节。

在此背景下,CIC灼识咨询重磅发布《全球光伏电池片行业蓝皮书》,就全球光伏电池片行业展开深入讨论。本蓝皮书主要梳理了全球光伏产业的发展背景和市场展望,深入探讨了光伏电池片目前的热门技术路线,并分析了各技术路线的主要厂商。

全球光伏行业概览

全球人口规模及经济的增长叠加大量依赖化石燃料,使得全球碳排放量连年急剧上升。同时,如俄乌冲突等地缘政治不稳定因素进一步加剧了全球能源危机的紧张局势,全球能源转型迫在眉睫。

在技术进步、成本优化和环保意识提高等因素的共同推动下,可再生能源在全球电力结构中的比重在不断增加。光伏发电的度电能源成本不断下降,推动光伏发电渗透率持续增加。

光伏发电已步入平价甚至是低价上网时代,市场需求强劲,全球光伏新增装机量快速大幅增长。中国新增装机量持续领先全球,欧美地区增速亮眼,印度等亚太地区和中东非地区潜力均较大。

来源:CIC灼识咨询

全球光伏电池片市场分析与展望

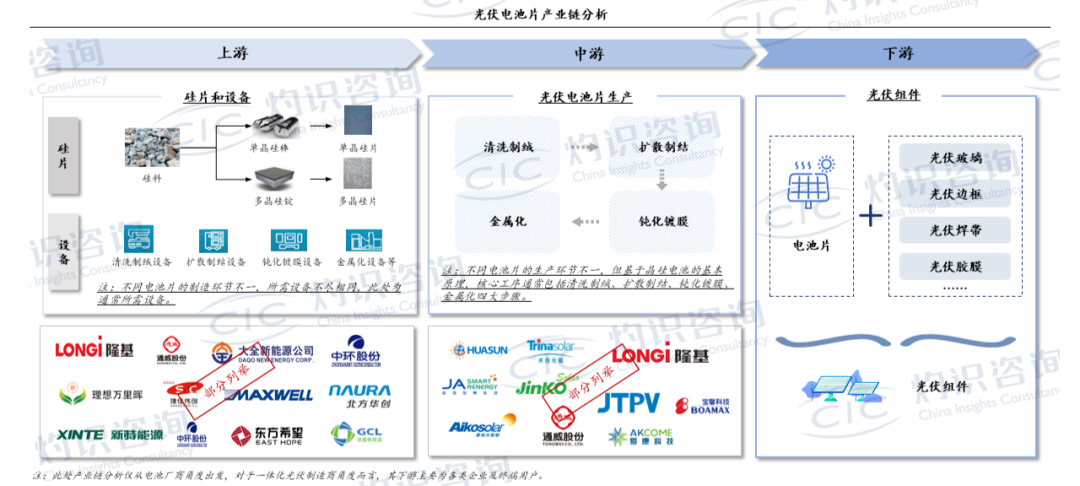

光伏电池片产业链上游主要为硅片和电池制造设备供应,中游为光伏电池片生产,下游与光伏玻璃、边框、焊带、胶膜等共同构成光伏组件。不同电池片的生产环节不一,但基于晶硅电池的基本原理,核心工序通常包括清洗制绒、扩散制结、钝化镀膜、金属化四大步骤。此外,从不同产业链角度出发,产业链上下游不尽相同。从电池片厂商角度出发,其下游为组件厂商,而从一体化光伏制造商角度而言,其下游主要为各类企业及终端用户。

来源:CIC灼识咨询

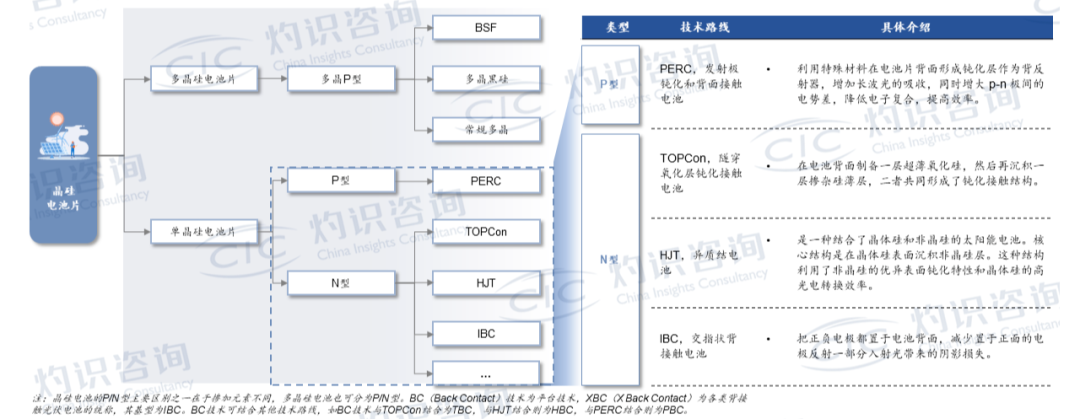

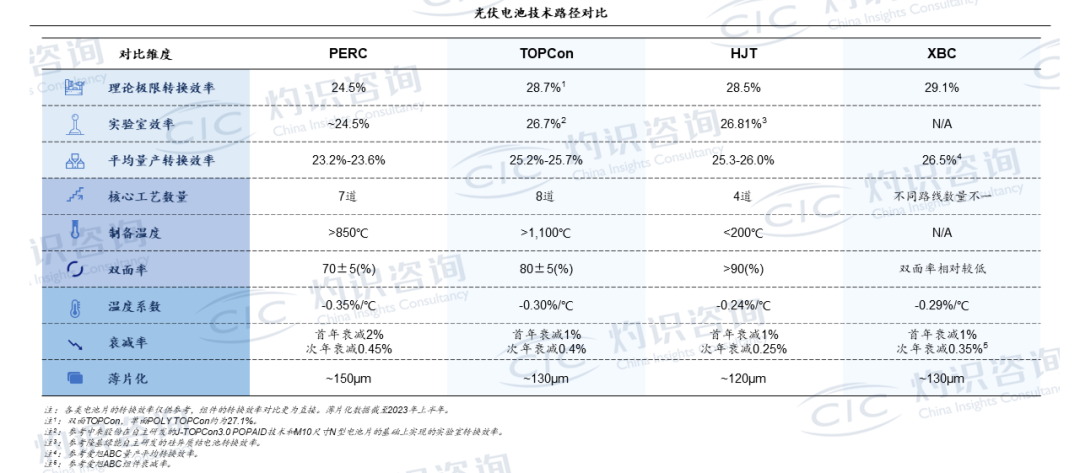

光伏电池片的光电转换效率是光伏发电系统最关键的影响因素,也是当前光伏产业技术变革的唯一核心环节。光伏电池片分为晶硅和非晶硅两大类,晶硅是目前市场上的绝对主流路线,而在晶硅电池片中又以单晶为主。

来源:CIC灼识咨询

随着新型高效电池技术的成熟及大规模应用,各类型光伏电池片的转换效率在不断提升。N型高效电池在目前转换效率和未来增长空间上全面优于PERC,已成为电池技术的主要发展方向。N型高效电池不仅在转换效率方面大幅优于PERC,在制备工艺、双面率、衰减率等方面也各有优势,例如HJT核心制备工艺更简单,又如TOPCon和HJT双面率全面优于PERC。而且,N型高效电池的衰减率均低于PERC。

来源:CIC灼识咨询

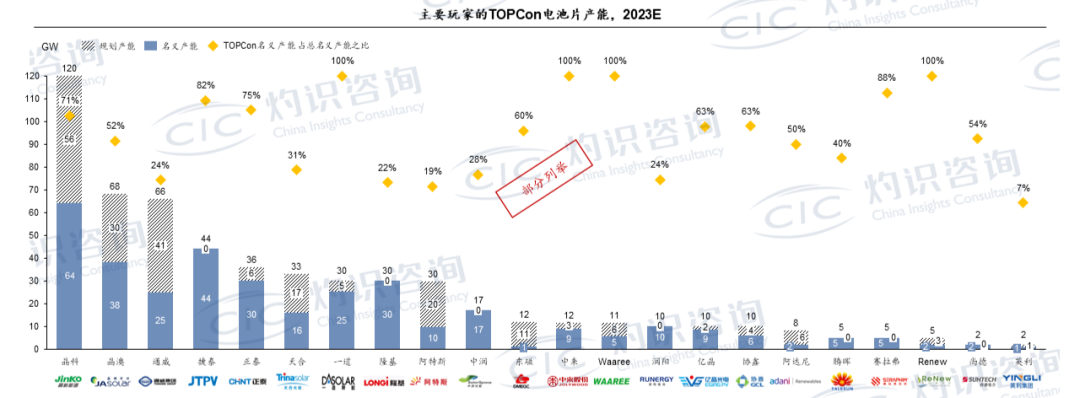

全球TOPCon电池片产能分析

TOPCon技术路线成为了部分业内领先玩家的首选,使得TOPCon名义产能近年大幅增加。晶科、晶澳、捷泰、正泰、一道等玩家目前的TOPCon名义产能占总名义产能之比均大于50%。

注:名义产能指预计的2023年底名义产能。规划产能是基于2023年前三季度的统计数据。产能数据均为预计值,或与各企业实际名义产能和披露的名义产能有所偏差。

来源:CIC灼识咨询

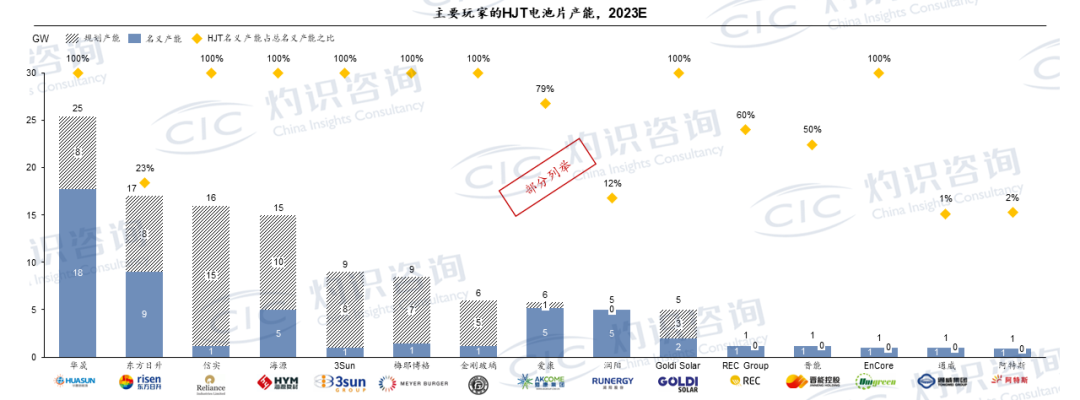

全球HJT电池片产能分析

HJT电池片产能近期增长迅速,各大企业纷纷加大投资力度,新建产能不断释放。随着技术成熟、设备国产化的推进和规模经济的实现,预计未来HJT电池片产能将进一步增长。

注:名义产能指预计的2023年底名义产能。规划产能是基于2023年前三季度的统计数据。产能数据均为预计值,或与各企业实际名义产能和披露的名义产能有所偏差。

来源:CIC灼识咨询