继去年营收破千亿、实现整体盈利后,京东物流再次交出一份不错的成绩单。

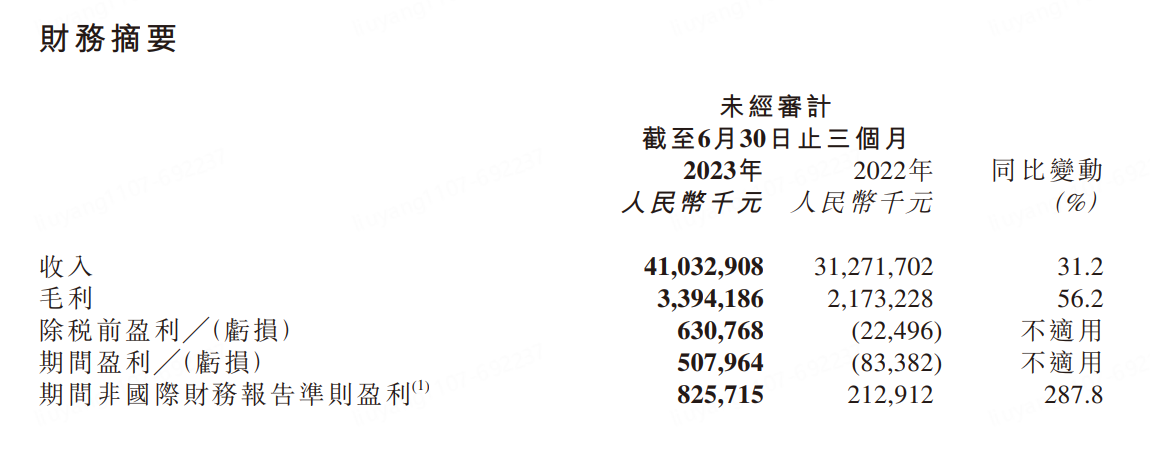

8月16日,京东物流发布2023年上半年业绩报告,据报告,京东物流业绩实现高质量增长,总收入778亿元,同比增长32.6%。其中,外部客户收入539亿元,同比增长57.7%,已连续4个季度占比约7成。2023上半年,京东物流实现盈利,仅第二季度,经调整后净利润8.3亿元,同比增长288%。

京东物流2023年上半年业绩报告

京东物流2023年上半年业绩报告

可以看到,一方面,得益于“211限时达”、“送货上门”等极致服务体验,京东物流深度占据用户心智,上半年含快递、快运等其他客户收入同比增长89.2%,达389亿元;

同时,京东物流持续推动一体化供应链物流服务全球,与快消、汽车等行业头部客户的合作规模不断扩大,一体化供应链客户收入达到389亿元。一体化供应链服务在为京东物流打造多元化的营收来源同时,也充分发挥了其模式优势、资源优势、极致服务优势,与合作方形成双赢格局。

另一方面,“外部客户收入”占比七成,意味着京东物流的独立造血能力再次得到市场验证,且持续保有较大增量空间。

事实上,各领域头部企业的青睐,意味着京东物流为代表的供应链仓配一体化模式,已经通过了时间检验,从一开始异军突起的“大块头”成为了行业争相“抄作业”的对象。而梳理京东物流动作,可以看到其在完成全国供应链网络、物流科技、商流洞察的能力积累后,已经有了更坚实的底气,开始多方向开疆拓土。

在继续超越自己,进一步聚焦极致服务的同时,京东物流纵向深入参与产业链上下游,完成从物流到“大物流”的飞跃;横向开拓海外市场,拓宽国际物流疆域。在行业内卷严重的当下,京东物流为行业提供了全新思路。

京东物流高质量增长的大背景,是快递行业整体进入“内卷”时代。

据艾媒咨询数据显示,在选择快递物流时,超过7成的用户首先考虑方便和速度;守时是消费者最看重快递员应该具备的品质,占比为55.5%。

在消费者迫切希望“上午下单,下午收货”的当下,京东物流早已在13年前打响了第一枪,并在今年正中行业靶心。

2010年3月,京东宣布推出211限时达服务,即用户在中午11点前下订单,就能在当天收到货;用户在晚上11点前下订单,就能在第二天下午3点前收到货。两个11点。这就是“211”的来源。

这一举动在当时震惊了整个物流业,因为要完成“211”的难度很大,不仅仓库现场清查,得优先生产,而且员工作业也要发生新变化,需要员工理解、接受全新的工作方式。

因此当时很多人并不看好或者看重这项服务,但令绝大多数人没想到的是,这项服务后来竟改变了电商物流的服务时效,甚至可以说在一定程度上提高了物流门槛,更没想到会在未来的13年后依旧引领着整个行业。

数据显示,今年京东618大促高潮期间,京东物流在全国超过95%区县实现了当日达、次日达。

京东物流为什么能把服务做到极致?事实上,这离不开其早年战略上的深刻洞察力。

2007年,面对客户投诉到货慢、货品损坏等物流相关问题,京东集团创始人刘强东力排众议,坚持自建物流。从自建物流第一天起,京东物流实施的就是仓配一体的战略,将快递履约链条压缩至最短,无论是仓储建设还是干支线物流的布局,都遵循着一个底层逻辑:把货铺到离消费者最近的地方以提升配送时效,并坚持送货上门,服务好客户。

如今,京东物流的仓储网络已覆盖中国几乎所有的县(市、区),拥有超过41万的自有一线员工,这是“211限时达”得以全国大范围铺开的重要基石。

当下,多重因素推动下,物流行业整体进入“卷服务”时代。一方面,存量市场竞争,价格战只能此消彼长,无法带来新的增量。另一方面,消费者期待阈值越来越高,对于更快时效、更好服务的要求愈加明确。各大快递企业日渐明白:唯有提升服务,才能在存量市场中分得一杯羹。

正因如此,市场经历了一个“质疑京东、理解京东、成为京东”的过程,或是模仿京东物流在全国布局仓储和自营快递外,也开始提速,向“211限时达”的方向靠拢。

当然,“成为京东”的道路是曲折的——京东物流供应链的底层逻辑,决定其从一开始就围绕极致服务进行了供应链、仓储的全方位布局,而对部分“橘生淮南”、缺乏服务土壤的企业来说,“抄作业”似乎成了快速补足十余年“服务空窗期”的“唯一捷径”。

在任何一个行业,当头部企业集中分配资源、并把业务与服务做到极致时,都意味着行业进入了成熟期,也预示着行业天花板即将来临。在物流行业,头部企业殊途同归、完成服务大考后,将朝着几个向度进行转舵,驶入“大物流时代”。

什么是“大物流时代”?其标志性特征,即物流与产业的深度融合——物流不仅仅是一种运输和仓储的功能,而是深度参与到产业供应链的上下游环节中,实现更深入的供应链协同和优化。“大物流”不仅强调物流在产业链中的流动,还关注物流对于价值链的优化,通过物流与产业的协同作战,减少物流环节中的浪费,降低运输成本、提高运输效率,由此为供应链创造更大价值。

具体而言,大物流时代,将充分考验企业的底层服务能力、技术实力、供应链基础设施建设,以及对各个行业的深度洞察力。从京东物流与各大行业、企业合作实践来看,其已经开始率先向产业链更深入进发。

京东物流昆山亚一

京东物流昆山亚一

在快消行业,以京东物流与中粮可口可乐的合作为例,其合作范围从一仓拓展至全国多仓,服务亦深入客户供应链各个领域,不仅为客户提供线上全渠道仓配和履约服务,更助力其拓展仓网规划、制定供应链计划,最大限度提升履约品质。

而在汽车制造业也同样如此。依托大数据、库存规划等数智技术,京东物流得以持续深化与汽车头部企业的合作,为其提供汽车售后备件的供应链管理,实现库存水平、服务满足率、配送效率和运营成本的整体最优。

目前,京东物流已将服务沃尔沃、上汽通用五菱的成功经验进行了复制,为理想汽车等诸多国内外新能源汽车客户提供汽后备件的一体化供应链服务,在库存布局、安全管理、服务响应、履约时效等方面满足客户需求。

事实上,不止是京东物流,近些年,多家快递企业都有向产业链深处进军的野心,顺丰创始人王卫曾多次向员工表示:“靠出卖劳动力搬货,不是顺丰的最终宿命。”

“大物流时代”的另一个重要特征就是:国内物流格局已经基本稳定,出海或有助于物流企业寻找新的增长点。

中国快递物流发展30年来,曾历经多次洗牌,部分企业黯然退场,但也有一些物流企业突出重围,走向海外市场。但随着全球经济的不断发展和供应链管理的演变,传统点到点跨境运输正在逐渐被更复杂、更高效的供应链体系所取代。

根据中国商务部今年5月的数据,我国跨境电商货物进出口规模占外贸比重,由5年前的不足1%上升到5%左右,头部物流企业也应声纷纷出海。在此局势下,出海路径的选择则尤为重要。

京东物流荷兰仓

京东物流荷兰仓

立足自营海外仓的京东物流,就给出了一个很好的解法:以海外仓为核心,以供应链与极致服务为双翼,再注入“数智化灵魂”,在使供应链降本增效的同时,也能大幅提高市场反应能力、抗风险能力,更好地支撑中国品牌出海。

以欧洲著名高端成衣品牌Hunkemöller(香蔻慕乐)与京东物流合作为例,其上万SKU、17个欧洲国家的订单履约都由京东物流完成。在服务过程中,京东物流持续沉淀、升级解决方案与服务,并采用更具柔性的货到人AGV机器人及“地狼”AGV搬运机器人,将操作、拣货效率提升超3倍。

而从京东物流半年报中的动作可以看出,正如十年前发力极致服务,在新浪潮来临之际,京东物流再次“预判了行业的预判”。

目前京东物流已在全球拥有近90个保税仓库、直邮仓库和海外仓库,已经在海外服务了华为、荣耀、美的、宁德时代、迈瑞医疗等诸多国内知名企业的出海业务。而为了补足国际尾程的运输,今年6月,京东物流更是和法国Geopost公司签订合作协议,在欧洲实现一日达,这在国内内卷严重的当下,给其他快递公司提供了出海新思路。

在即将到来的物流行业下半场,京东物流的定位正如其CEO胡伟所言:“扎根实体经济,发挥现代物流链接生产与消费的先导性作用”——从长期视角来看,这是京东物流的征途,也是整个行业最终拥抱的星辰大海。