“精细管理”营销费用预算编制与控制

引言——地产行业明显已进入白热化竞争和淘汰阶段,伴随着曾经如日中天的“4C”与“4P”营销理论的逐渐疲软,房地产营销创新已经不再是点子的堆砌,而是一个系统工程,其中营销费用不简简单单是用于营销全过程的花费与开支,而是关乎销售指标能否顺利完成、营销策略与执行实施效果、操盘水准与保障集团现金流的关键之一,因此营销费用的调整是以项目为单位,每周都在进行的,依托BI建立精细地营销费控体系迫在眉睫。

以解决三大经营和协作问题作为营销费控体系建设目标

目标1:提升营销费用的费效比

2020年,从克尔瑞公开的中国房地产企业操盘帮TOP200榜单中发现,35家操盘业绩过千亿,170家过百亿,规模的赛跑仍在继续,线上售楼、全民营销等营销模式层出不穷,房企都在希望通过积极创新营销渠道和模式,以驱动销售指标更有效达成。

图1:克尔瑞2020年操盘口径销售额TOP200榜单

因此,建立营销费控体系,解决的第一个问题是:如何合理利用营销费用,更有效驱动销售指标达成?

目标2:提升营销费用计划的准确性

针对该名单,帆软数据应用研究院其中100家为观察对象,在统计公开年报中的毛利率后,发现以2018年为拐点均以不同幅度开始下滑,头部房企相对平稳,累计降幅仅为3.52%,第二梯队房企累计降幅达到6%,作为本费税之一的营销费用却因为扩张和创新,管控难度增大,时常超标。

图2:部分典型房企利润率表现(数据来源:企业年报)

因此,建立营销费控体系,解决的第二个问题是:营销费用时常超支怎么办?

目标3:营销费用编制与控制线上化、自动化、体系化

为了解决上述营销费用管理的问题,尽管相关业务系统也发展很快,已经相对成熟,但更多是针对费用本身的支持结构和进度进行分析,跨销售、费用、CRM/智慧案场系统的统计和分析能力弱,很难达到前述两个目的,其次对于更看重费控分析功能、但编制依然在线下完成的客户,专业系统+分析系统同时上的成本过高,但编制部分保留在线下会带来极多的困扰,如下图。

图3:营销费控线下协作中存在的问题

因此,建立营销费控体系,解决的第三个问题是:如何通过一个平台,同时满足高效协作、历史数据追溯和分析的需求?

六个步骤,攻克建立费控体系的三大难关

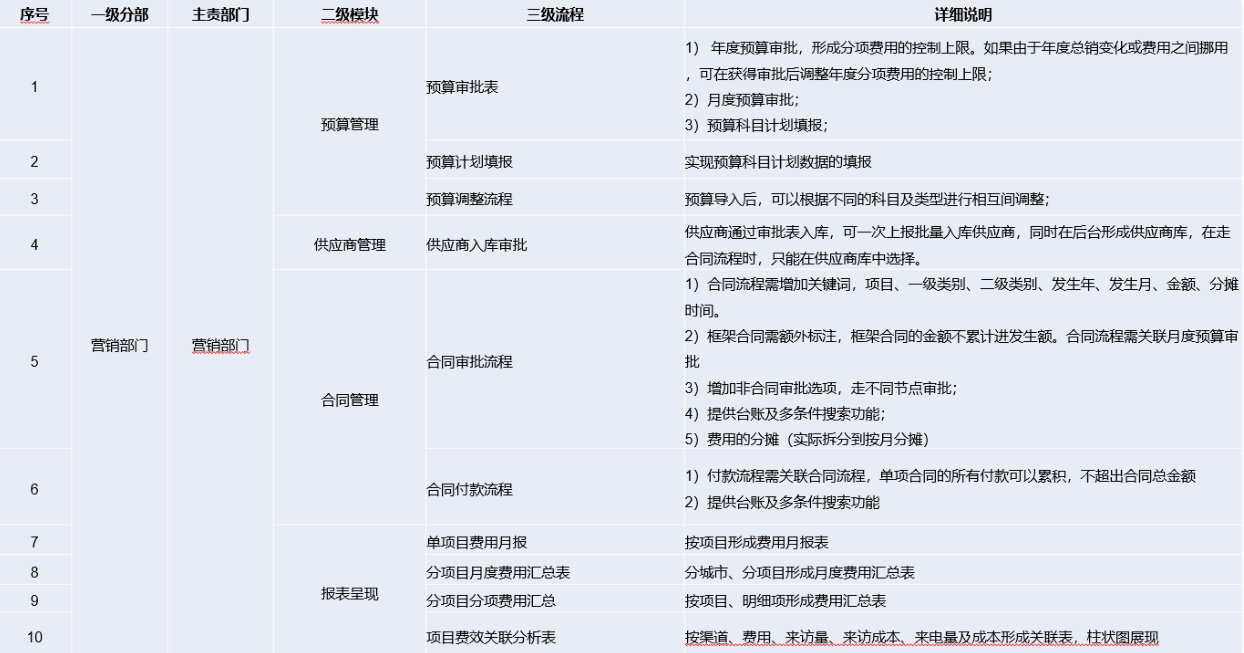

1、梳理费控闭环

首先,我们需要梳理营销费用管理的详细业务流程,在流程内实现对费用体系的售前与之后的控制:①将审批与核算分离;②覆盖所有流程;③将管控融入流程;④提升审批效率,通过流程驱动。最终,将整个组织的费用体系协同运作。

图4:营销费控业务流程

经过梳理,得出四个重要的功能模块:

①编制功能:预算填报、汇总、审批、划拨;

②执行功能:费用审批、合同专项跟踪、分项目分月度台账自动统计;

③分析功能:看板、预警;

④调整功能:滚动调整压测模型。

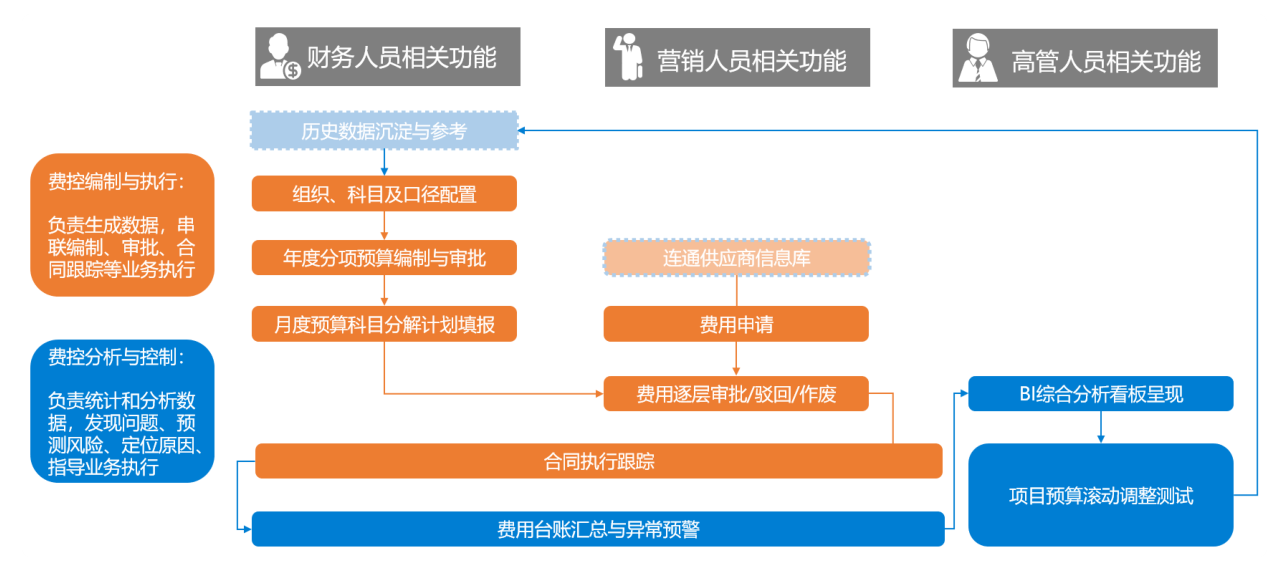

需要注意的是,不少企业已经有自己的营销费用管理系统,但营销费控平台不仅可以整套落地,而且可以找准切入点后,把分析和控制部分,融入企业原有费用管理系统,不会带来系统冗余和业务人员重新学习的负担。

图5:营销费控闭环

2、设置费率规则

明确流程与闭环后,需要明确一种费控的原则,思路大体分为两类:

①控制结果,滚动过程 基于业绩目标和营销费率参考值划定营销费用池,全年总额在5%浮动下即可,过程怎么支出和划分营销组织自己管控,对此帆软数据应用研究院推荐营销费率通常在2%~8%范围内(视具体业态、管理口径而定),譬如商业地产的费率通常为2%~3%(不含开工开业、售楼处、建筑面积测量、产权交易、物业空置房费、营销副总工资及工资性费用)。

②严控费率,杜绝超标 原则上,每个月的费率都是不允许突破的,如果实际销售收入(或可实现销售收入)相对于目标销售收入过低或过高,根据预测收入对营销费用额度进行调整,金额经营销部、财务部和相关高管审批后即可通过,对此帆软建议基于认为签货值进行预测,因为认转签周期一般为8~15天,因此每月中开展预测会更准确和及时,当然根据每家企业实际情况做调整。

两种思路没有绝对的优劣,后续将继续深入探讨更多费控思路的特点与优劣势,由于笔者和国内若干家房企交流后,第一种思路更普遍,因此本文将围绕第一种思路展开介绍相应的费控平台建设过程。

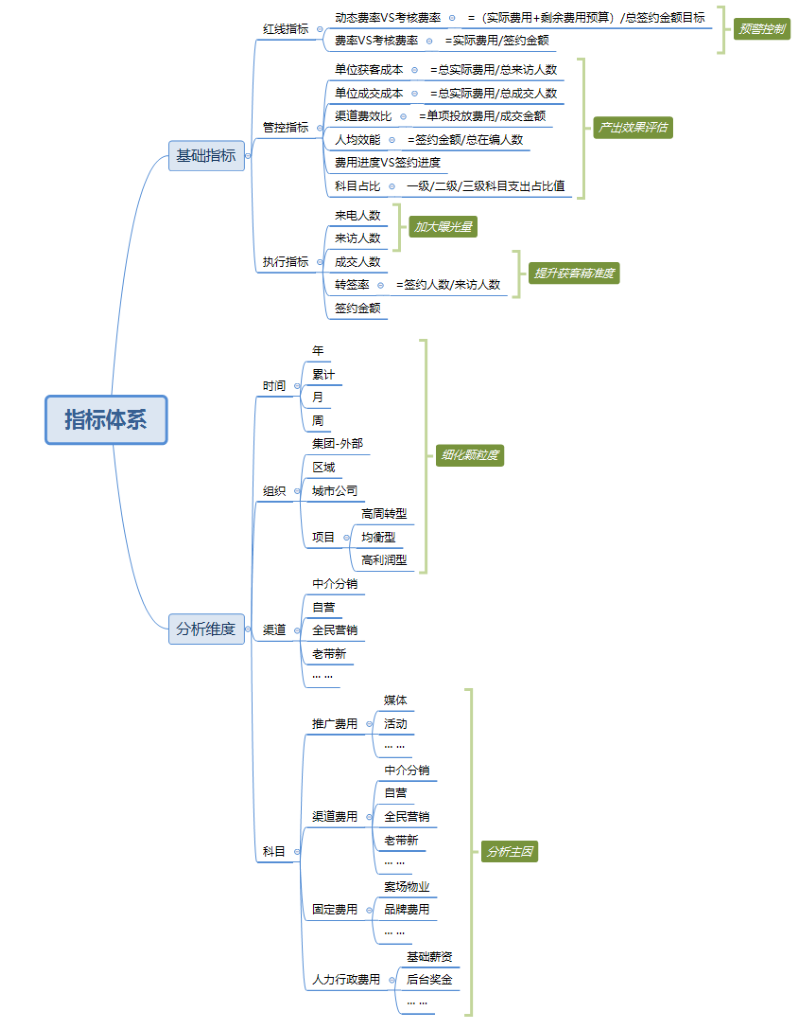

3、提炼费控指标

以“费率范围内,调整费用,提升产出”为主旨,梳理落地要点:

1、提炼符合smart原则的改善指标:少而精、结果导向、可衡量、上下一致

2、分层关联可执行的动作:高层预警,中层管控,基层执行

3、管理维度立体化:纵向充分细化、横向全面覆盖

图6:费控指标体系

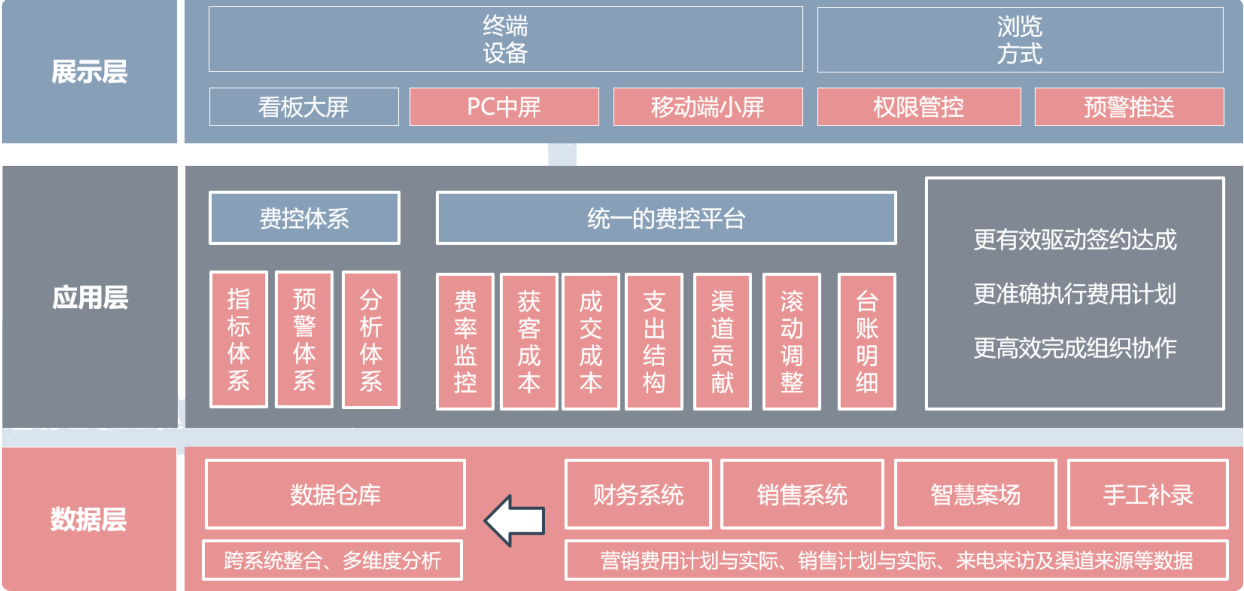

4、设计费控平台架构

明确主旨后,围绕“更有效驱动签约达成、更准确执行费用计划、更高效完成组织协作”的目标,在底层需要打通财务系统、销售系统、智慧案场系统和手工补录的数据壁垒,建立数仓,应用层需要依托指标、预警和分析体系,建设费控平台,最终通常以PC中屏和移动端小屏为终端进行搭载,支持管理员配置自行配置权限和预警推送规则。

图7:费控平台架构蓝图

5、落地编制控制功能

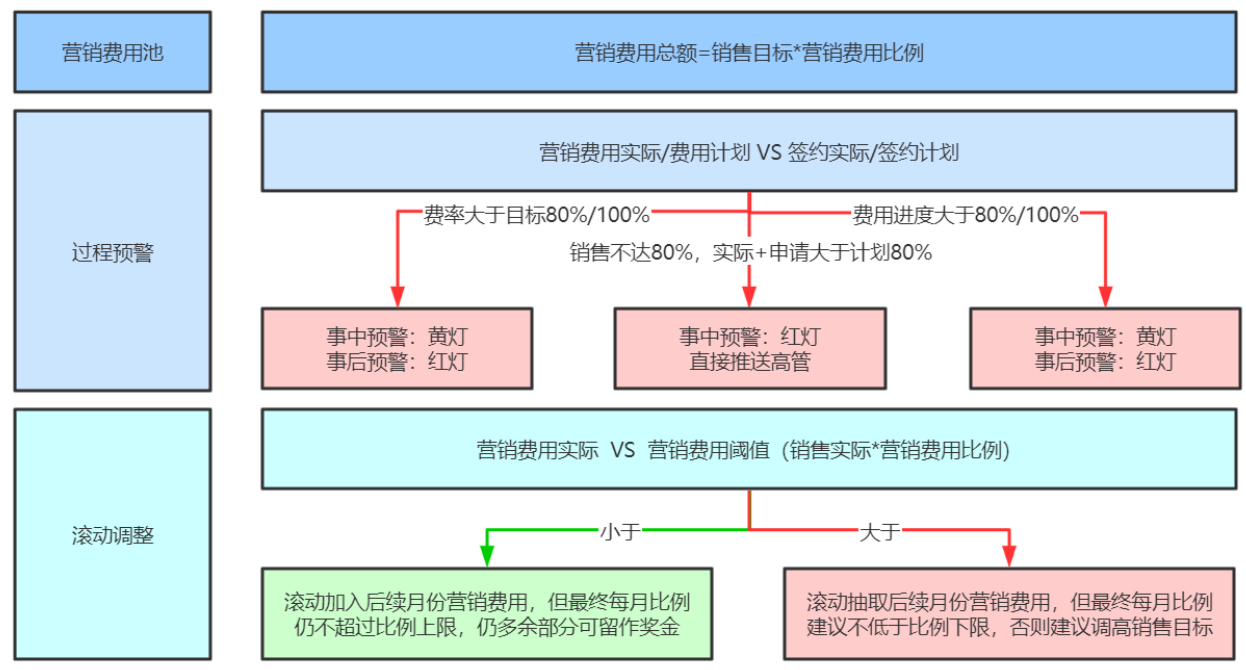

指标体系已经梳理完成,然而预警才是费控平台化和手工的核心差异之一,相应规则设计中主要针对费用执行过程,当触发相应规则系统会自动判定并推送消息,自动统计费用台账和费用池结余,基于滚动调整压力测试模型在费用池内定期调整。

图8:预警与滚动调整模型

6、落地费控分析体系

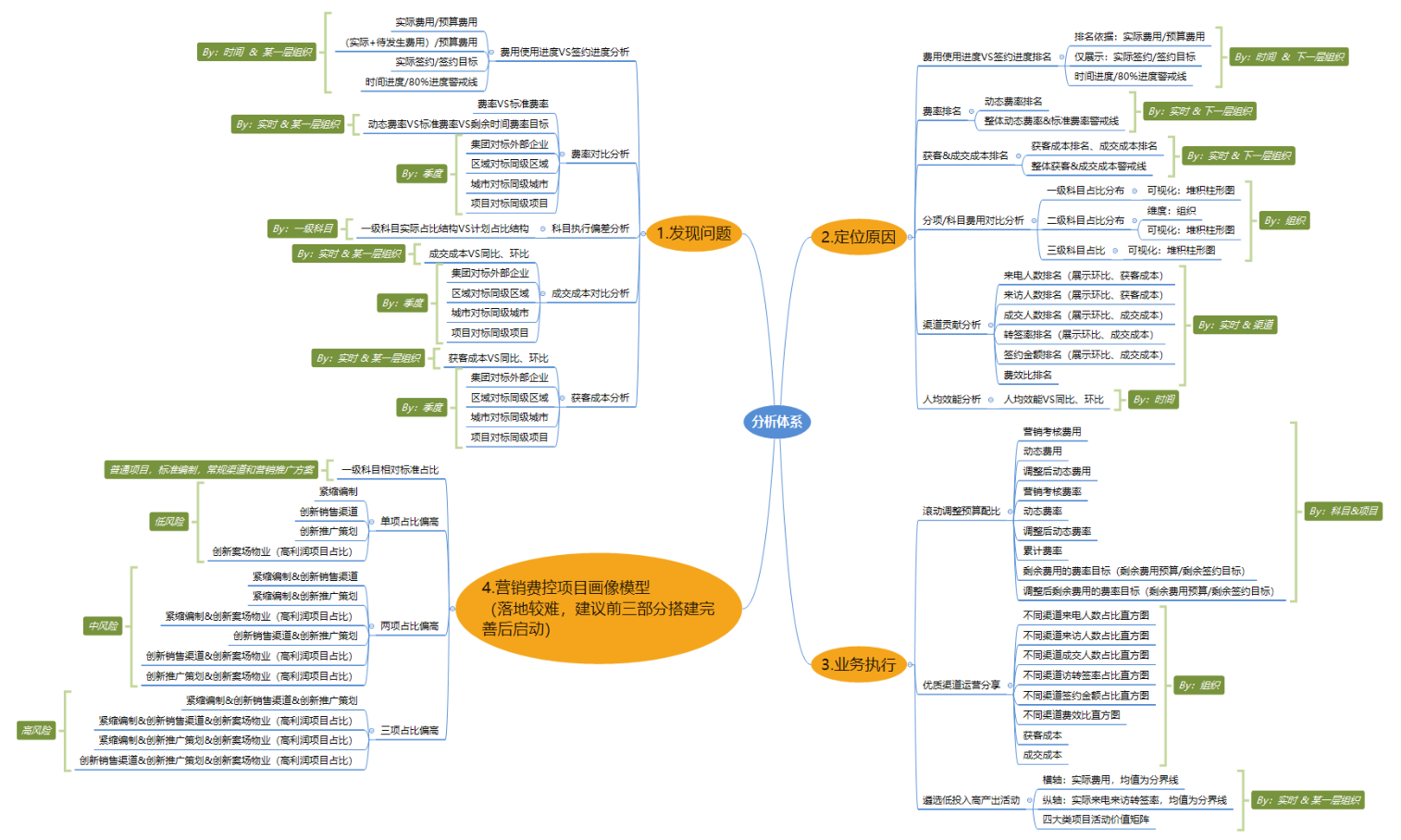

最后,费控平台的本质是为了解决问题,因此将指标体系多维度、多层次组合后,便可建立起支撑发现问题、定位原因、执行解决,乃至建立项目画像模型,帮助用户主动出击,定点提升费控水平。

图9:费控分析体系

模块化封装,费控平台功能全景一览

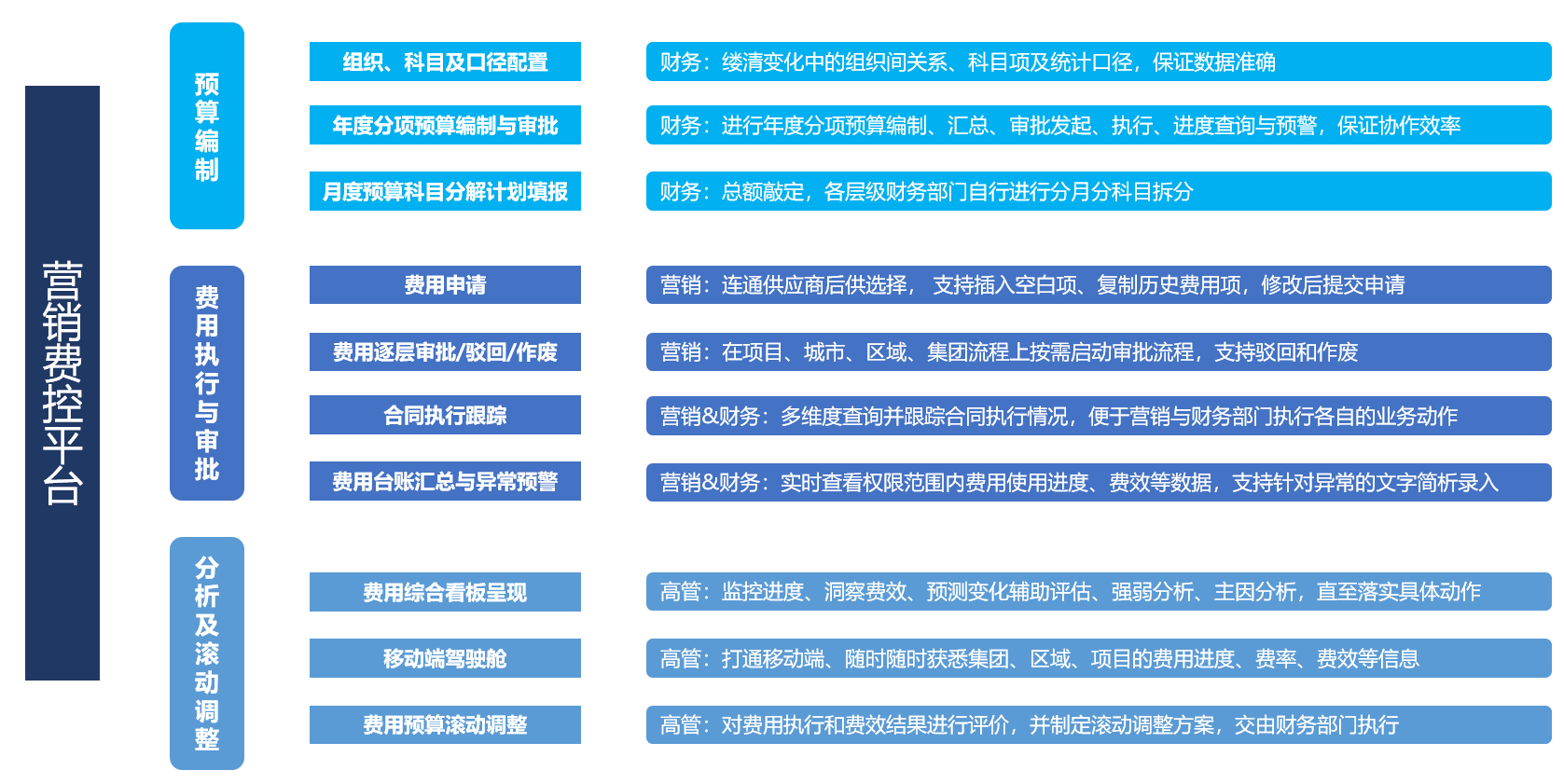

依托FineReport落地后的营销费控平台,面向不同用户主要分为三大块功能:主要面向财务的预算编制功能块,主要面向营销的执行与审批功能块,主要面向高管的分析及滚动调整功能块。三者在前述的费控闭环中高效协作,实现费控目标。

图10:营销费控平台功能清单

图11为部分预算编制功能图示与讲解:销售计划自动取数,营销费率支持不同自定义编辑,提供历史版本对比,保证费率可控;整体营销费用自动计算得出,参考历史版本进行分项的费用分配,提交后自动发起审批,并从项目到城市、区域自动汇总,提升编制和协作效率

图11:预算编制功能——年度分项预算编制与审批

图12为部分费用执行与审批功能图示与讲解:按项目、城市、区域、集团进行多级审批、驳回、作废和上报,保证审批流程运转;其中根据费用金额,系统自动判断是否需要多级审核,在对应层级审批时可以过滤掉无需决策的流程,提高流程效率;成功提报的流程系统判定符合预算且供应商合规,仅需看内容即可,大大减少评估复杂度。

图12:费用执行与审批——费用逐层审批/驳回/作废

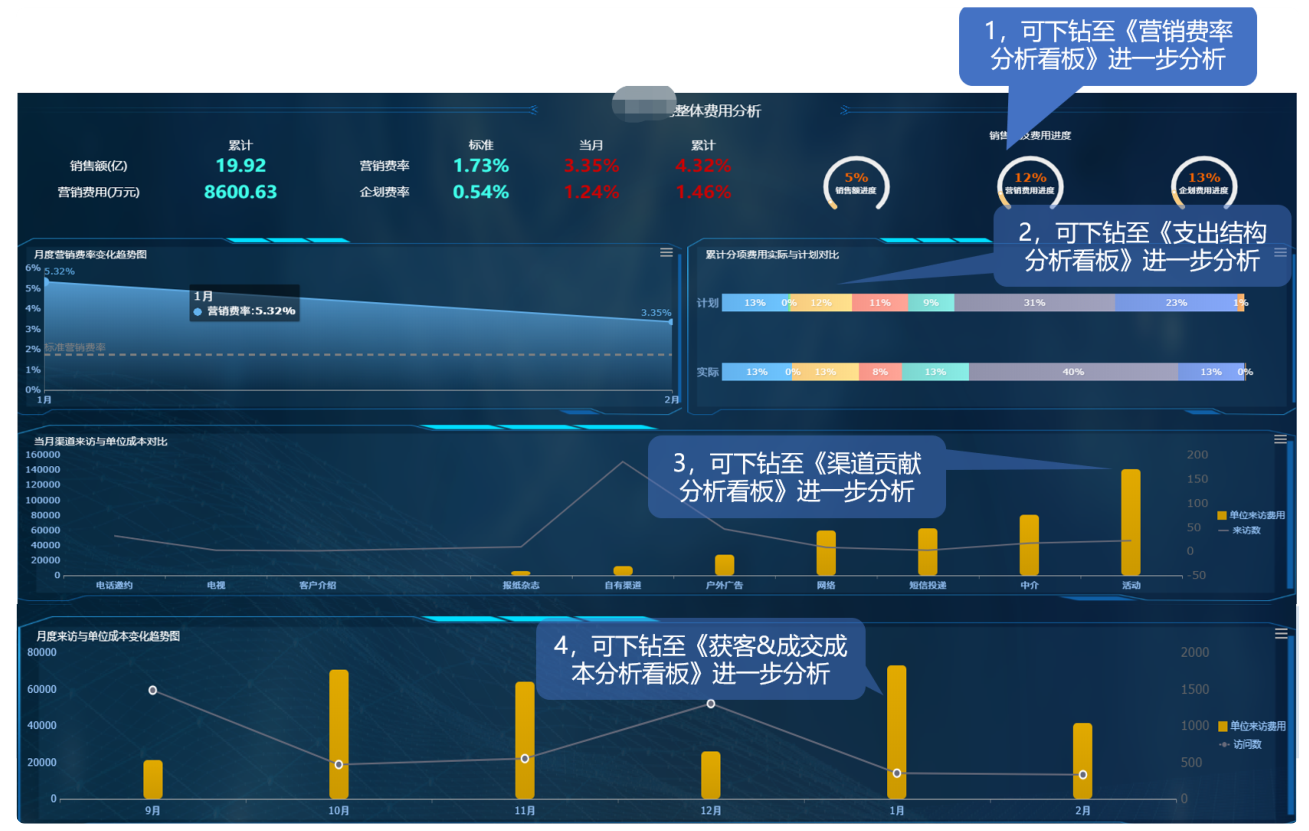

图13为部分分析及滚动调整功能图示与讲解:整体签约进度vs费用进度、各城市及项目动态费率、各类费用科目的占比,洞察费效相关问题;不同渠道来电来访量、费效比、获客成本分析,预测变化辅助评估、主因分析,直至落实具体动作,譬如针对具体活动转化率的问题复盘和方案改进。

图13:分析及滚动调整——费用综合看板呈现

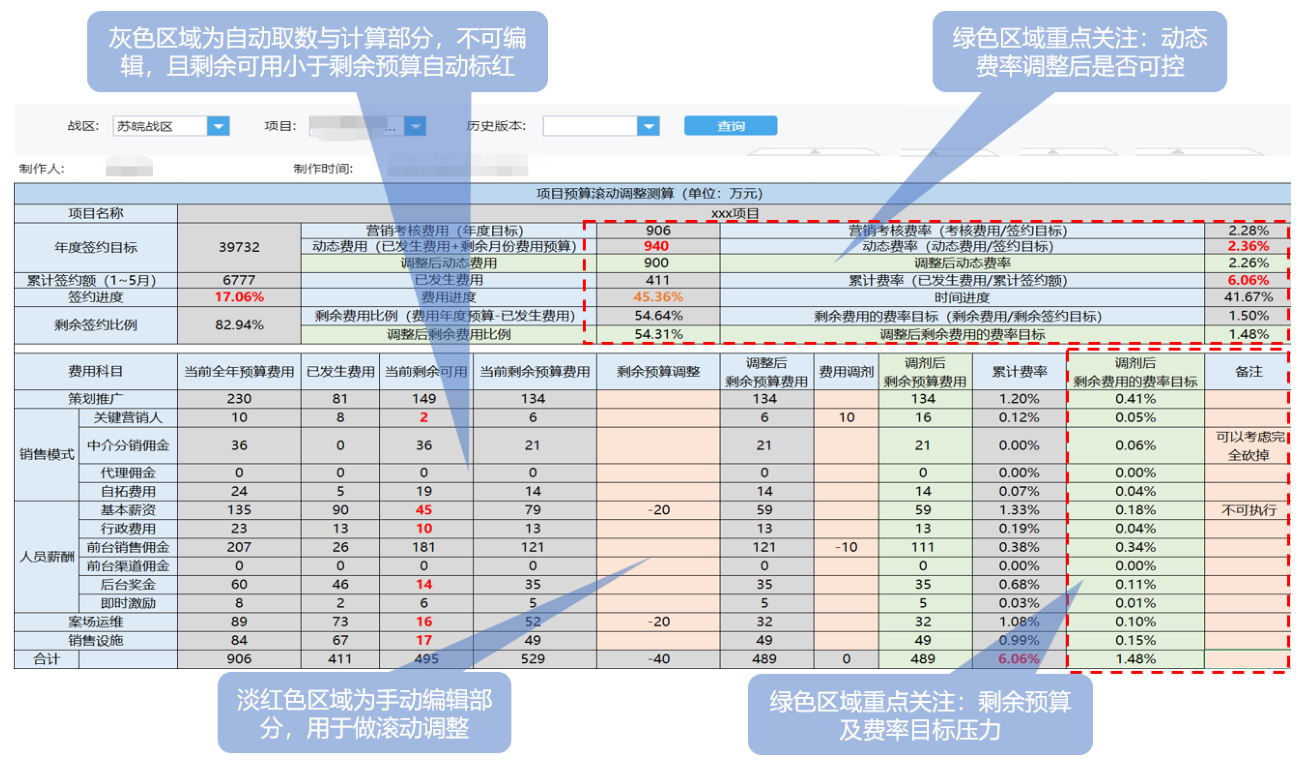

图14为部分分析及滚动调整功能图示与讲解:①全年预算调整测算:费用进度&费效&人均效能分析>>剩余月份预算调整>>调整后动态费率VS考核费率,削减低效科目的剩余月份预算,调控动态费率超标情况。科目剩余可用调剂测算:②费用科目间调剂>>备注 ,在调整后的预算池内,各科目间进行费用调剂,聚焦高效能科目支出,并自动计算各科目的前后费率差异显示执行压力,不同人员互相进行评价备注。 ③最终业务或财务人员,进入费用编制相关功能实际调整某项目的相关科目预算即可。

图14:分析及滚动调整——费用预算滚动调整

结语——虽然费用进度和费率都管好,未必项目大卖,可营销费用利用失控,项目一定不能持续卖好。建立营销费控体系,是希望让财务、营销人员跳出简单而重复的费控台账统计工作,从“低头读数据”变为”抬头看分析”,让数据更贴近分析、让管控更贴近流程、让信息更贴近用户,真正支撑起经营分析、决策判断、风险预测,全面提升营销费控水平,实现最终利润、销售规模、协作效率的三赢。