看懂阿里健康业绩公告,不能忽视这些关键的基本面

王如晨/文

3个交易日,阿里健康(0241.HK)整体跌逾12%(-5.7%、-1.7%、-5.09%)。

显然,这是对2021财年年报(截至2021-03-31)的反应。近期实在没有其他直观因素。

这种反应传递了什么情绪?

若站在卖方分析师角度,是有些压力指标。

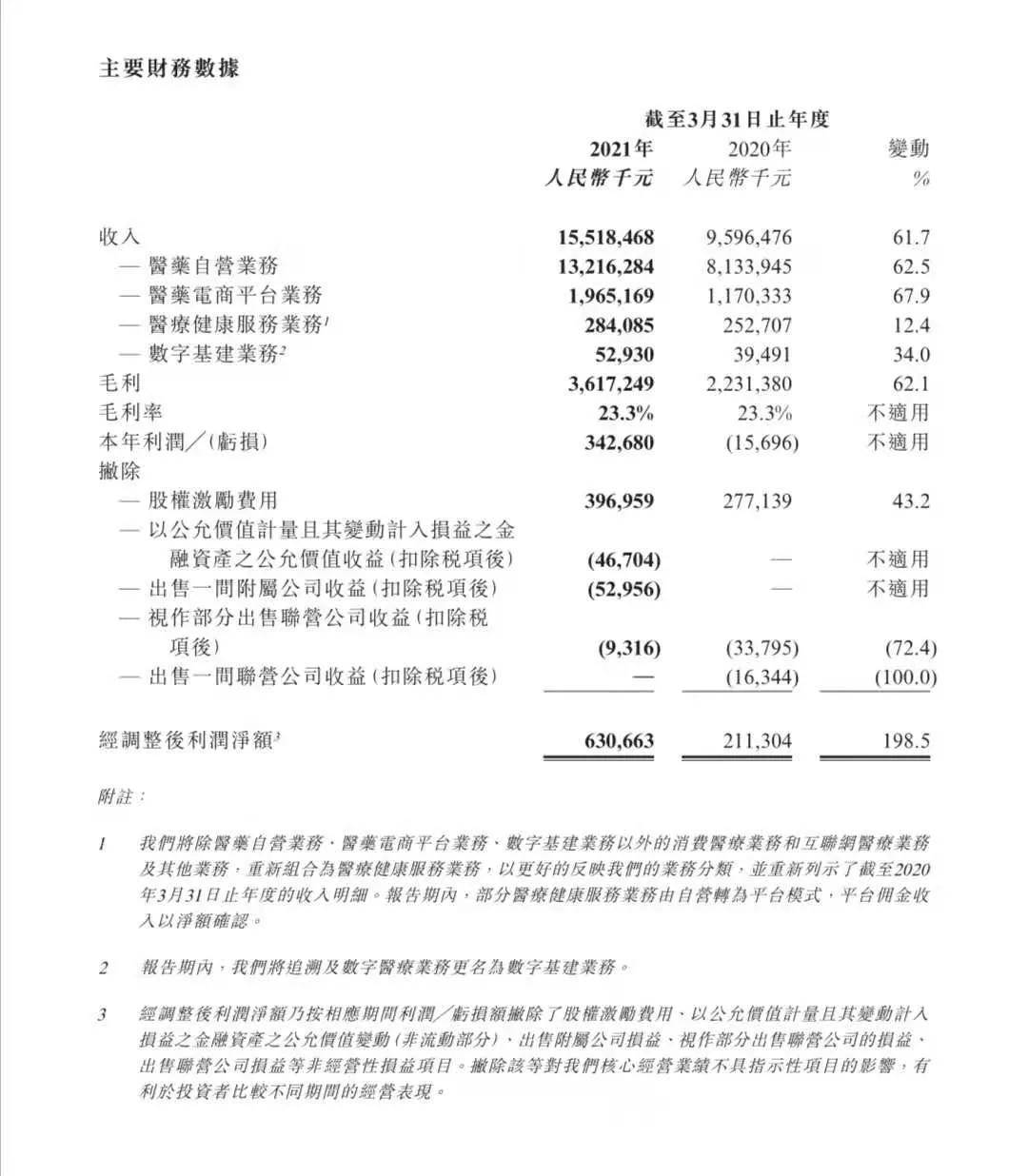

2021财年,营收和调整后净利比预期分别低了7%和15%。前者有2021财年下半年收入增长放缓背景,疫后走向平稳;后者更多与处方药销售增加有关,处方药毛利低。此外,部分资产处置与利息提升了年度收益。

确实是基本面。股价有所反应属正常。

不过,若只看同比增速数据,会忽视其他更为关键的基本面。比如:

一、持续壮大的规模效应:营收、GMV、用户、获利

二、正在重构的用户体验、服务模式;

三、结构转换、组织升级以及领导力提升。

先看规模效应。我们从营收、GMV、用户三个维度看。

营收。2021财年,阿里健康增速61.7%,确实是2016财年以来一个较低比例。但回顾营收基数,就明白这比例仍相当可观:2016~2021财年,营收分别为5660万、4.75亿、24.43亿、50.96亿、95.97亿、155.2亿。

GMV。2019财年开始计入GMV。三年来如此这般:592亿、835亿、1232亿。

用户。过去几个财年,以医药电商服务为基础的年度活跃消费者分别为1500万、2700万、1.3亿、1.9亿、2.8亿。最新一个财年等于新增9000万,远高于同业。

三个维度增速仍很惊人。当然还有更多,比如SKU、各种机构、平台入口、纵向价值链各要素等等。

以GMV与用户规模计,阿里健康早已是中国乃至全球最大的互联网医疗平台了。正是这种规模化,促成了阿里健康2021财年扭亏为盈。

不要忽视规模化。互联网医疗看似热闹,概念十足。疫期以来,许多平台都在涉入。但多年来,这个领域最厚的一重天花板就是规模化不够。

缺乏规模,平台不可能真正做到普惠,摊薄成本,实现可持续盈利。

前不久,阿里健康董事长、CEO老顺(朱顺炎花名)还原了为何目前多家平台依赖医药电商。

他说,整个行业的商业化之所以一直没跑通链路、节点,没找到路径明确的盈利模式,就在于没有做到合理规模。而医药电商率先走通了模式:药品销售是种标准化服务,服务水平可均质化。如此,单个药的价格就可接受。而用量大,平台做到一定规模,就能摊薄一些运营成本,从而获利。

他坦陈,2020年,正是因为做到了一定规模,阿里健康才获得盈利。

一些分析师揶揄处方药业务增长拉低阿里健康整体毛利。这透露着幽怨。过去他们不断呼吁开放处方药。当行业真的慢慢开放、平台借此壮大时,他们又抱怨起来。

这是个过程。不要小看兜售处方药时多出一个环节:处方药规模上来,直接油水虽不多,但不止壮大规模,还能持续强化用户消费决策、医端服务、数据运营。此外,更能快速沉淀基础设施。

医药电商为基础的规模化,既是发展的基础,也是现阶段的生存机制。京东健康市值领先,某种程度上,不过就是自营医药领先一些而已。其他指标并不比同业好。

随着时间拉长,阿里健康这一版图应该会有更大规模。

不过,在老顺那里,现有规模化不值得骄傲。整个互联网医疗行业,若着眼全链路服务,目前根本谈不上真正的竞争。

这也正是夸克密切关注的阿里健康平台新动向。一年多来,它持续梳理了业务架构、端口,升级了服务模式,目前正在强化前端智能信息服务与互联网医疗及医药电商等版图的全面协同。

这些动作,短期无法像医药电商那样快速提升营收,但却左右着未来一个周期的平台竞争力。尤其其中的信息服务与互联网医疗环节的协同。

这也是老顺前不久强调的下半年布局重点之一。在他看来,这行业之所以没跑通全链路的模式,一个最大问题在于前端信息不对称,一直没得到解决。

他举了一个例子。去年疫情刺激了用户需求爆发,在线问诊大增,但很多企业并未做好面对需求的准备。等到疫情得到控制,反而没有更好地沉淀下用户。

这是一种刚需,也是一个重决策的环节。很多互联网医疗平台之所以一诞生就侧重信息服务,就在于它能解决认知问题。此前,阿里健康披露说,搜索引擎上,每天搜索问药的人在5000万以上。

但这一领域过去基本呈现割裂状态:从事信息服务的,能创造一定流量,却往往无法有效闭环,交易性业务弱,很难做大规模,因此几乎没有真正盈利的盘子;交易属性强的平台,更多依赖母体单元挹注,前端信息服务与用户体验较弱。

相比同业,阿里健康恰恰拥有这两种能力特质:

一、交易属性不必多说,医药电商壮大确实有阿里集团尤其当初天猫医药馆的因素;

二、阿里集团此前创新业务事业群(已升级为智能信息服务事业群)多端、多元产品的支撑,尤其是UC体系与后来崛起的夸克体系,持续丰富了阿里健康的信息服务与入口体验。当然,去年阿里健康APP升级为医鹿,也是一步关键的智能信息服务改造。此外,以老顺为核心的决策层,自然也是核心竞争力。他有长达25年的互联网业履历。

此前我们比较过医鹿与京东健康入口,前者从智能信息决策走向医疗大健康直至线上、线下两重闭环的服务体验,更为明显;后者仍更重卖药环节。尽管目前两家实际营收都依赖医药电商,但入口端已经开始形成分野。智能信息服务、用户增长、用户体验等指标将会是角逐的高地。

下半年,这一动向恐更加明显。当然,这也不是阿里健康一家的策略。

前段,夸克采访过百度集团执行副总裁、移动生态负责人沈抖,他公布了一项X+Y战略。其中X是各种用户、生态端口,Y更多侧重垂类与服务化。医疗健康正是其中布局重心之一。而百度发力的路径,正是从它擅长的智能信息服务出发。百度也有短板,就是交易属性弱,短期营收规模或难追上阿里与京东。但就动向来说,验证了阿里健康平台服务新升级的价值。

对于资本市场来说,平台营收、毛利等指标固然依旧关键,但从信息走向服务,实现完整闭环,涉及未来增长与长尾价值。这应该会成为未来一个周期行业角逐的热点,从而强化新的平台估值维度。

我们看到,前不久,老顺兼负“一号位”的阿里集团创新业务事业群,已完成整合,升级为阿里集团智能信息服务事业群。这着眼的是阿里集团业务单元、生态服务模式与体验升级,未来必定会诞生新的垂类服务。但就现阶段来说,夸克认为,这动作于阿里健康模式升级具有更大的烘托与支撑价值。甚至可以这么说,医疗服务平台是智能信息服务支撑的最大场景之一。

规模化与商业模式改造,当然还有研发以及整个2B底座的体系建构,都是业界关系的动向。

不过,若说决定这类变化的力量,还是得看整个执行力、组织力、领导力的提升。

一年来,阿里健康的组织架构变化成效有目共睹。去年,老顺上任后,很快就着手业务架构的梳理。比如更名阿里健康APP(升级为医鹿)、整合医疗健康服务板块、区别自营与开放平台,并重塑了信息服务与交易业务的逻辑。

老顺不断强调着阿里健康“医疗信息社群+医药健康服务”的方向。

如此,阿里健康的业务架构,就既有发展象限的长短期节奏,又有从信息到服务、线上线下两大闭环的商业逻辑。从投资人角度看,这是相对更为清晰的业务模型。

在我看来,长期而言,这种改造,比短期电商规模扩大更能铺垫阿里健康的未来。

只是说,一家上市公司也无法生活在真空里,它必须兼顾生存与发展。眼前的规模化动作,不仅事关生存,还关涉着下一步各环节的杠杆化能力。尤其是用户规模等指标。

老顺说,下半年,要看阿里健康的“医”。相信,它会发出更新的声音。

我们同时看到,阿里健康与蚂蚁集团的合作,不仅在支付宝健康频道展开,更有商业保险的空间。这一体系的闭环服务,事关阿里健康长期的盈利模式。

种种动作背后,既有独立的“互联网+”风格。又有与集团生态深度协同创新的风格。老顺多年的履历,以及此刻一身多兼的角色,吻合着这一行业关键的转换周期。过去多年,他最擅长的一面,就是喜欢挑战一个不确定性的局面,奠定一个富有创新空间同时又有可预期的未来。阿里健康整个组织的变化,与老顺的决策机制、领导力深有关联。

不过,即便战略清晰,执行有力,这一行业的制约因素,尤其是开放度、数字化渗透速度、基础设施演进,决定了阿里健康无法回避诸多波折。

而资本市场短期的功利诉求,也必定持续给它带来困扰,甚至持续漠视它长远的布局节奏,就像过去3个交易一样,市场关注短期增长、毛利等指标,股价与市值还难以真正体现它中长期的投资价值。

多家机构近日对阿里健康的走势表达谨慎,中性为主。

不过,老顺经历过诸多挑战。他有足够的耐心。上任之初,他曾用三个词汇诠释自己的内心:赤子之心,文武之道,丘山之功。这里面阿里味,有组织力原因,更有面向未来“功成不必在我”的心胸。

他强调,阿里健康将成为照顾民众健康的“行家里手”。为此,愿以10年、20年为周期,携同各种生态伙伴持续推动目标的达成。

以我对阿里多年的观察,挑战最大、骨头最硬的单元,最后往往成为整个集团、生态体系里最富生机也最富回报力的平台。

我们确实同时看到了一种跨度较大的股价中期走势分析:分析师给出了从19元到50元不等的判断。这种对阿里健康的认知,既符合整个行业现阶段发展的基本面,也吻合阿里健康自身的变化。这家公司已处于一个关键的澄明阶段。

阿里健康最大的挑战不是业务面——这一层面它相当稳定,真正的挑战在于耐力、定力、持续升级的组织力。

回到开头,我们认为,3个交易日,阿里健康股价承压较大,市场与其说是情绪恐慌,毋宁说是一种幽怨。这倒是阿里健康作为行业领先者的苦恼。