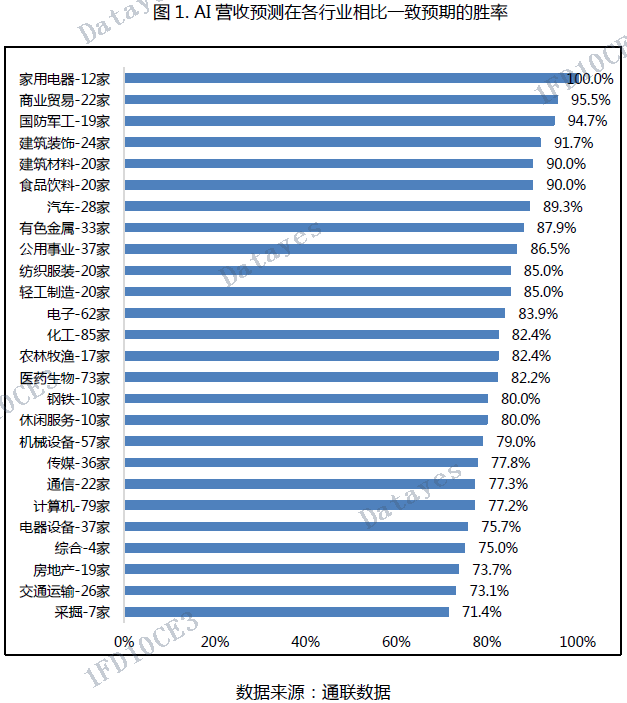

这个行业AI营收预测准确度竟然100%,为什么?

在800家上市公司年度营业收入预测实验中,通联数据萝卜投资的AI预测相比分析师一致预期的整体胜率为83%,即800家样本企业中的83%的上市公司AI营收预测结果比分析师一致预期更接近真实值。

在800家样本企业分布的26个中信一级行业中,家用电器行业表现出类拔萃,AI预测的胜率达到了100%。除家用电器之外,其他胜率较高并且在90%以上的行业还包括商业贸易、国防军工、建筑装饰、食品饮料和建筑材料等。

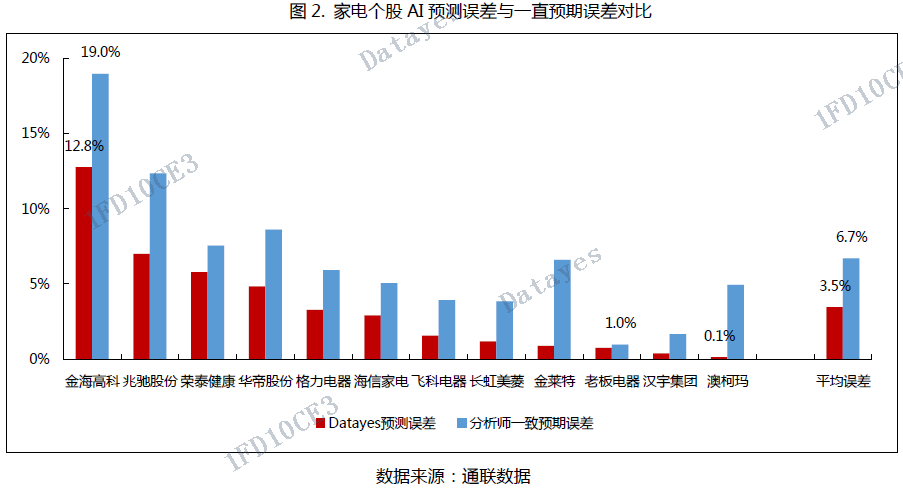

AI预测胜率高的同时,也具有较高的精度。根据统计,AI营收预测对800家样本上市公司的2020年营业收入的预测误差中位数为5.7%,精度上显著领先一致预期8.8%的预测误差。

AI营收预测的精度在家电行业的表现亦十分不俗。AI营收预测对家电12家样本上市公司2020年营收的平均预测误差为3.5%,最大预测误差为12.8%,最小预测误差为0.1%,全方位超过分析师一致预期6.7%的平均预测误差,19.0%的最大预测误差和1.0%的最小预测误差。

家电行业AI预测高胜率背后的秘籍

- 系统而严密的基本面投研框架

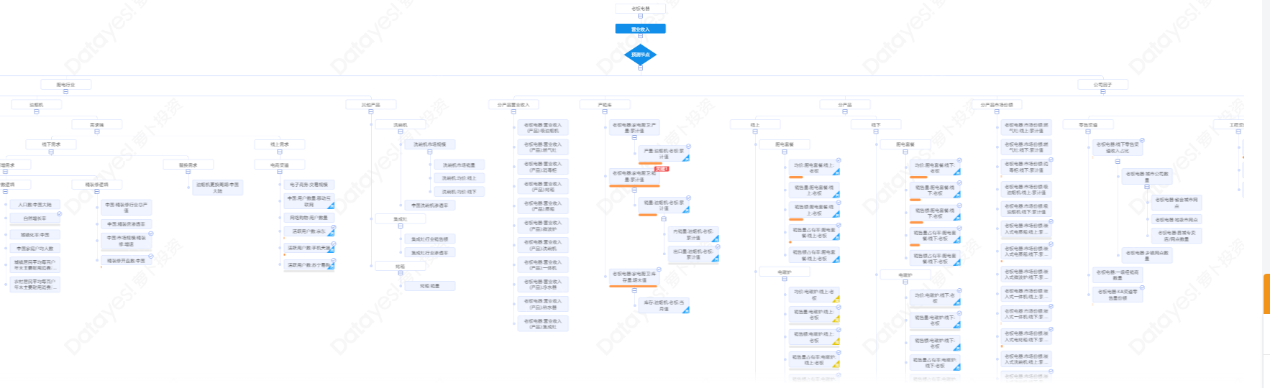

以老板电器投研框架为例,首先在投研框架的第一层架构上,与宏-中-微观对应,我们建立了宏观因子、行业因子和个股因子三个并列节点,契合基本面分析逻辑的同时,从全局上保证了整体框架的完整性和严谨性。从框架的第二层架构开始,按照家电行业通用分析结构或者老板电器家电业务逻辑,行业和个股因子会被层层解构,最后在对应节点匹配具体的指标作为因子。

考虑老板电器所在的家电行业具有典型的消费属性,在宏观因子节点下面,我们匹配了如社会消费品零售总额、人均可支配收入等与消费行业具有高关联性的宏观指标。

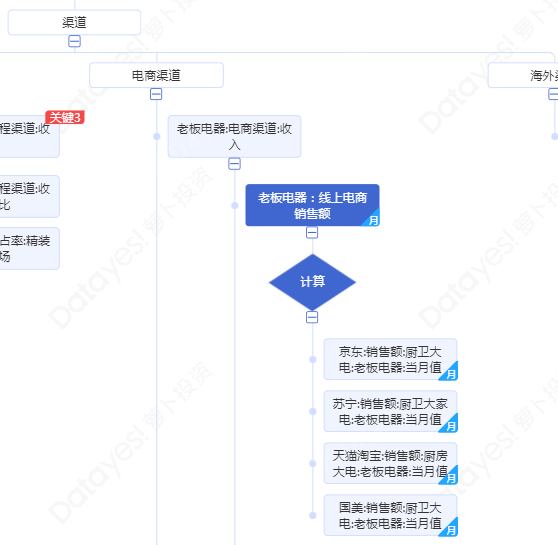

行业因子层面,结合老板电器多元业务结构,我们设置了厨电行业整体、油烟机和其他项(包含洗碗机、集成灶和烤箱等产品)等多个并列节点。由于油烟机是老板电器主营产品,所以对于油烟机行业,我们首先分为供给和需求两个角度;接着,对于比较重要的需求端我们进一步拆分为线下需求和线上需求;然后,线下需求按照房地产后周期、房地产精装修和渗透率等三个逻辑形成的新增需求,以及更换周期带来的替换需求等几个层面进行深入的解构。

个股因子层面,产销存、渠道、市占率、财务指标、同业竞争对手等关乎企业营收的重要影响因素悉数被纳入框架之中。结合老板电器的业务结构,销售渠道等特点,产销存、渠道、市占率等因素会被进一步拆解至产品或者区域等不同层面,然后在各个细分层面去匹配萝卜投资平台中的高频指标。

图3. 老板电器投研框架截图

- 萝卜投资平台丰富和强大的数据支撑能力

总体上,萝卜投资平台汇聚了海内外各领域18大传统金融数据库、9大另类数据库,并用海量的非结构化数据创造出另类信息优势。

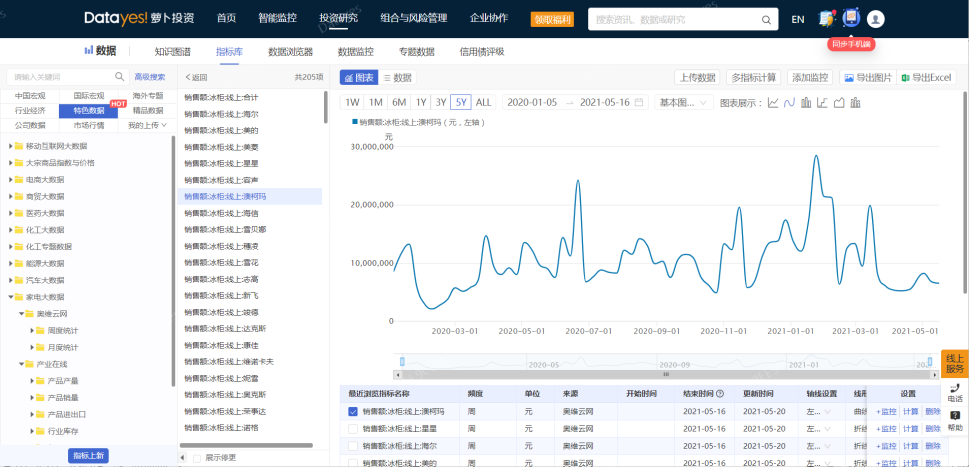

家电数据方面,萝卜投资平台汇集了30多种家电品类、6大维度、线上和线下全方位数据体系。就细分产品的颗粒度而言,萝卜投资平台家电数据品类齐全,从大到冰柜、冰箱,小到豆浆机、电熨斗等各类品类都能找到高频指标。维度层面,家电产品的产量、销量、进出口、库存、财务指标和价格等各字段都在我们的数据能力之内。数据频率方面,家电指标最高可以到周度频率,足以满足机器和投研人员对于行业数据的监控和跟踪要求。

萝卜投资平台海量的数据库和立体化的家电数据体系,为家电企业提供了坚实的因子数据来源,家电企业进行AI营收预测取得高胜率和高精度的数据基础。

图4. 萝卜投资平台指标库中的家电特色数据界面

图5. 老板电器个股投研框架中的电商销售等另类高频指标

- AI营收预测模型高质量的因子输入

我们的AI营收预测模型利用机器优势充分挖掘数据与基本面的关联,将驱动因子纳入到金融量化模型中,形成了一套成熟的人机结合的投资体系。通过业务逻辑抽取、量化分析和算法等多种方式对海量数据库中的因子进行筛选,机器则通过因子体系吸纳专家经验,甚至可以反哺人为的信息盲点,从而形成全面的基本面监控和预测体系。

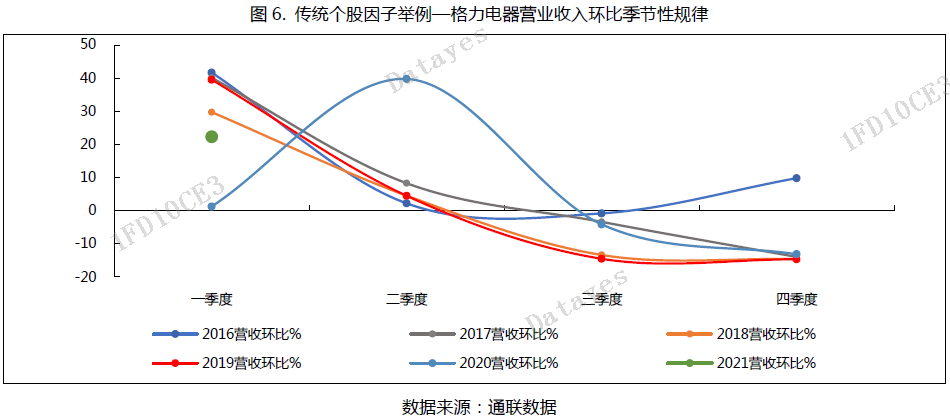

以格力电器为例,图6-7-8是三个非常典型的对格力电器营收具有预测意义的因子。图6是格力电器历史和最新一季度营收环比走势。如果剔除受疫情影响的2020年,格力电器季度营收环比增速的季节性变化规律十分明显,而这一特征通过算法设置可以输入给机器,从而在营收预测的模型中融入季节性因素对营收的影响。

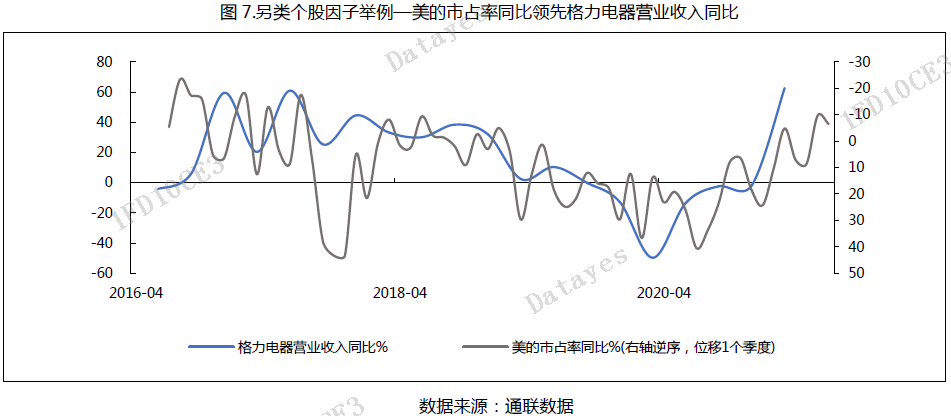

图7反映的是一个相对另类的个股因子,即竞争对手的市占率对格力电器营收的预测性。根据相关性检验,美的市占率同比对格力电器营收同比有1个季度的领先性,相关性为-0.46,从量化层面证实了该因子的有效性。逻辑上,美的市占率同比这个因子通过反向相关和格力电器的营收同比形成耦合关系,机器获取对应关系后,在AI营收预测模型中就融入了市场竞争因素对格力营收的影响。

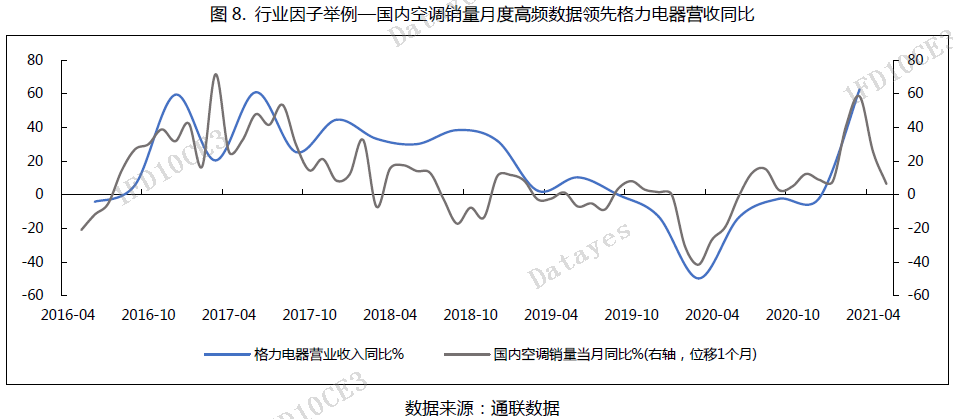

图8是一个行业因子的实例,即国内空调销量当月同比因子对格力电器营收的预测。国内空调销量当月同比和格力电器营收同比是同步关系,相关性高达0.71,表明了该因子和格力电器营收同比之间的强关联。二者虽然是同步关系,但是因为空调销量指标是一个月频指标,通过高频的数据仍然可以领先1个季度预测格力电器的营收。逻辑上,国内空调销量当月同比指标是对国内空调需求变化的度量,这个因子纳入模型之后就带来了中观需求因素对格力电器营收的影响。